- 会員限定

- 2023/09/15 掲載

三井住友海上プライマリー生命の保険DX、わざわざ更新系APIを採用したワケ

三井住友海上プライマリー生命保険は、2023年5月、新しい変額年金保険「AHARA(アハラ)」の販売を開始した。商品内容の説明から契約、保険料の追加積立などのすべての手続きがスマホアプリで完結する。要素技術にはみんなの銀行が提供する更新系APIや参照系APIが採用され、同行にとって初の組込型金融(Embedded Finance)の本格事例となる。そこで、両社にサービス開発の経緯やBaaS(Banking as a Service)活用の理由など、サービス開発の舞台裏について聞いた。

デジタルを活用し非対面で完結する保険商品の検討を開始

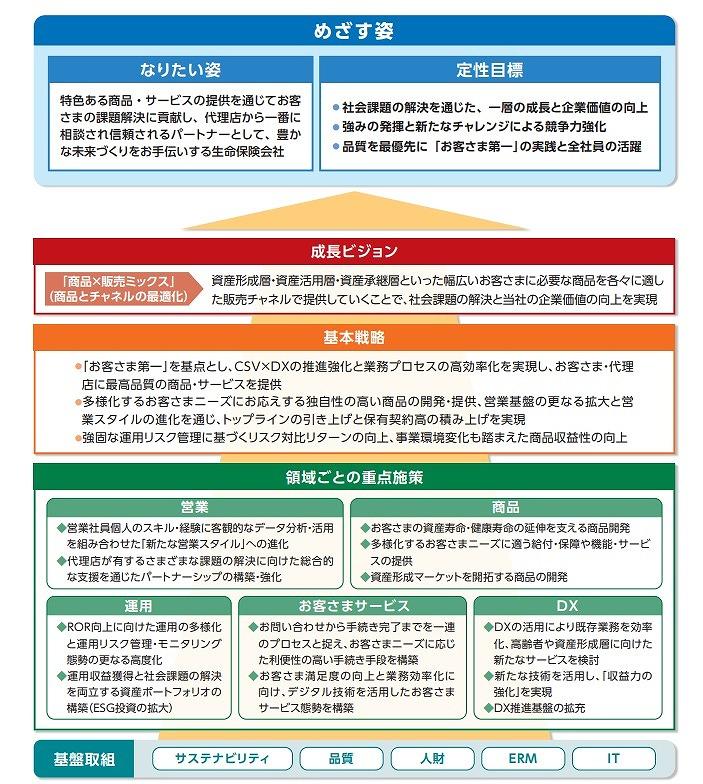

三井住友海上プライマリー生命は、2022年度から2025年度までの「中期経営計画」にて、「商品×販売ミックス」(商品とチャネルの最適化)による成長ビジョンを掲げている。同社のデジタル・イノベーション部長である高橋武士氏によると「成長ビジョン」には「コア事業領域である、銀行などの金融機関における一時払い商品の窓口販売の一層の強化」「平準払い・回払い商品の拡充による資産形成マーケットの開拓」「三井住友海上あいおい生命保険との提携販売強化(グループシナジー)による顧客基盤・販売基盤の拡充」、そして「デジタル技術を活用した新規事業モデルの創出」という4つの柱があるという。

(出典:三井住友海上プライマリー生命)

そして、今回販売開始した「AHARA」は「デジタル技術を活用した新規事業の創出に位置づけられる新商品だ」(高橋氏)という。スマホで手続きが完結する資産形成商品(変額年金保険)「AHARA」の検討は、2020年頃より開始された。

「コロナ禍で金融領域にも非対面のデジタル技術が浸透し、我々もデジタルの世界で何ができるか、タスクフォースを立ち上げて検討を開始したのがきっかけだ」と高橋氏は話す。

そして同社では2021年4月に、デジタル・イノベーション部が立ち上がり正式に組織的に取り組みが開始された。デジタル・イノベーション部の次長 熊島純一氏は「タスクフォースは、現業を持った担当者が兼業で参加する組織だったため、デジタルを活用した新しい事業プロセス・事業モデル創造の取組みを加速させるためには専担組織が必要だという結論になった」と話す。

デジタル・イノベーション部長

高橋武士氏

タスクフォース担当役員や経営のリーダーシップとタスクフォースメンバーの危機感が、専担組織としてのデジタル・イノベーション部立ち上げの背景にあるということだ。

DXの「パートナー」はどのように選んだのか?

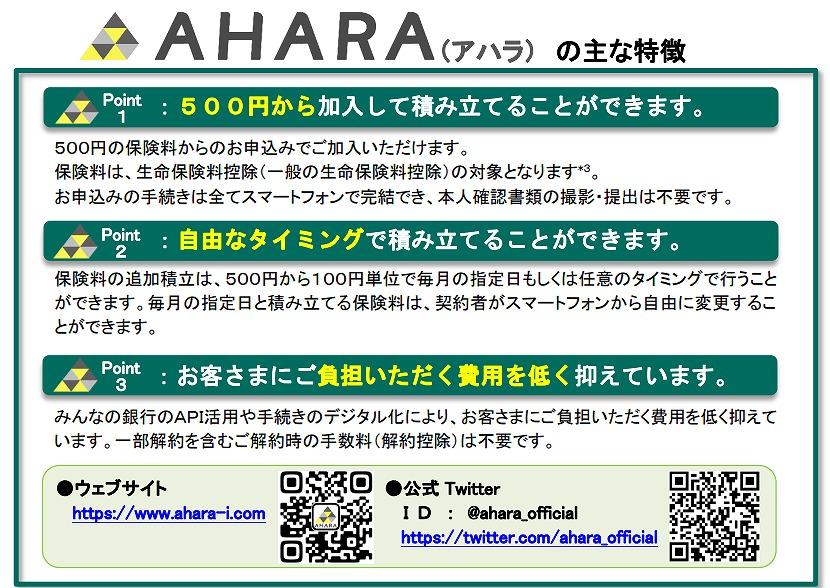

「AHARA」の最大の特徴は、商品内容の説明、申込み手続き、契約内容の確認・変更、保険料の追加積立てなど、すべての手続きがスマホで完結する点にある。

(出典:三井住友海上プライマリー生命)

こうしたサービス(商品)開発の出発点について、熊島氏は、「以前より、小口かつネットで完結できる商品が提供できるのではいう発想はあった」とする。しかし、「お客さまから積立のための保険料を収納する際に数百円程度の手数料がかかるため、小口の保険はコスト面で実現が難しい課題があった」ということだ。

AHARAは、「若年層を中心とした現役世代のお金に対する漠然とした不安」という社会課題を解決するための資産形成商品であるため、とにかく決済手数料を低く抑えることは重要なポイントだ。そこで、サービス開発ではまず、「決済手段」の検討から始まった。

「QRコード決済やクレジットカード決済などのさまざまな決済手段を調査し、どのように保険料を収納すれば安価になるか、お客さまに還元できるかという観点で検討を行いました」(熊島氏)

デジタル・イノベーション部次長

熊島純一氏

高橋氏も「決済手段、仕組みありきではなくて、お客さま視点に立ったときに、資産形成に耐え得る負担コストを実現するのが我々の責務だと考えた」と述べ、保険料を安価で収納できる決済手段を提供する会社をパートナーとして選定することとなった。 【次ページ】「サービス開始約1カ月後」の銀行を有力視したワケ

おすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR