- 会員限定

- 2021/06/04 掲載

後払い決済「アファーム(affrim)」とは?ミレニアル・Z世代に支持されるワケ

米国の動向から読み解くビジネス羅針盤

アファーム(Affirm)は、ECや実店舗で高額の購入をする際に、利息や手数料の透明性が高い「分割後払い」を提供する米国のフィンテック企業だ。十分な支払い能力があるにもかかわらず、クレカ使用実績などが足らず、従前の信用スコア評価システムではローンを組めなかった若い消費者に対して、独自のアルゴリズムで評価を行い、後払いの選択肢を与えることで急成長中だ。マーチャント側にとっても販売機会の増大につながるため、取扱高が伸びている。そのアファームの成功の秘訣である、独自アルゴリズムの実態とは――。

米NBCニュースの東京総局、読売新聞の英字新聞部、日経国際ニュースセンターなどで金融・経済報道の基礎を学ぶ。現在、米国の経済を広く深く分析した記事を『週刊エコノミスト』などの紙媒体に発表する一方、『Japan In-Depth』や『ZUU Online』など多チャンネルで配信されるウェブメディアにも寄稿する。海外大物の長時間インタビューも手掛けており、金融・マクロ経済・エネルギー・企業分析などの記事執筆と翻訳が得意分野。国際政治をはじめ、子育て・教育・司法・犯罪など社会の分析も幅広く提供する。「時代の流れを一歩先取りする分析」を心掛ける。

(出典:アファーム HP)

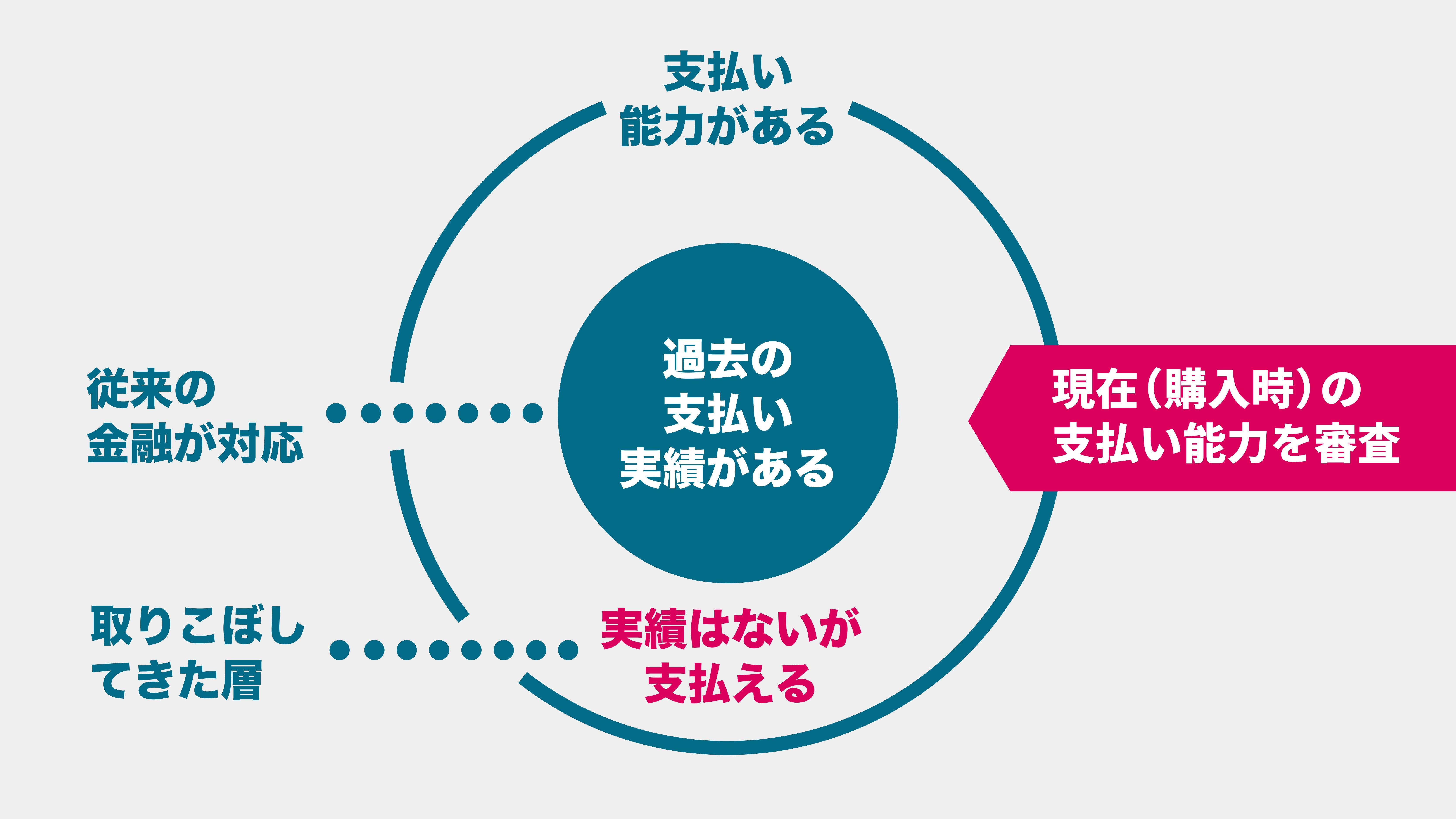

金融機関に弾かれるミレニアル世代・Z世代

銀行など従来型の金融機関は、貸し手にとって都合よく作り上げられた旧来のビジネスモデルに固執し、多くのビジネスチャンスを逃していると言われる。また、顧客の間で起こっている金融行動の変化に追いついていないとも言われる。そうした「取りこぼされている」セグメントの代表例が、ミレニアル世代(およそ1980~1999年生まれ)後半とそれに続くZ世代(およそ2000年から2010年代生まれ)前半の消費者だ。

まず、これらの若年層の多くは実店舗よりもECでの買い物を好むにもかかわらず、親世代のように「クレジットカードを持ち、少額利用を積み重ねて信用スコアを徐々に上げてゆく」という常識にとらわれていない。また、分割による支払い能力がある者が多いのだが、支払い実績がないことで、「信用スコアが低い」として金融機関に弾かれてしまうのだ。

これは与信面から見て、必ずしも賢明な判断とは言えない。なぜなら、実績の欠如だけで若い消費者の信用を判断すれば、実際には支払い能力がある人の高額商品購入の機会まで奪ってしまうからだ。それは、消費者にとっても、マーチャント(店舗)側にとっても大きな損失となり得る。

アファームが打ち出した、「購入時点の融資決定」

こうした信用スコアリングのシステムの欠陥に目を付けたのが、2012年にローンチされたアファームの創業者である、マックス・レブチン氏だ。同氏は、元祖フィンテック企業であるペイパルの創業者であり、ペイパルを飛び出してテスラ、スペースX、リンクトイン、パランティア、スクエア、イェルプなど、シリコンバレーを代表する企業群を作り出した、いわゆる「ペイパルマフィア」の重要メンバーである。そのレブチン氏がアファームで手掛けたのが、「購入時点の融資決定(POSローン)」だ。

商品の購入時に分割ローンの申請と承認を、瞬時に人工知能のアルゴリズムで自動的に判断して行うビジネスモデルである。従来の信用スコアに加え、後述するきめ細かな個人情報の分析手法により、「過去の実績はないが、支払い能力はある」消費者の信用度が決定される。これにより、人手によらず、ローンの可否と金利がその場で提示できるのだ。

消費者は購入意欲が高まっているその時を逃さず買い物ができ、店舗側はアファームに手数料を支払ってでも売上全体を伸ばす機会となる。マーチャントからの手数料は全体の売上のおよそ半分であり、アファームの主な収益源となっている。

こうしたリアルタイム審査のサービスは、過去の支払い実績にこだわる米3大信用調査機関のエクイファックス、トランスユニオン、エクスペリアンや、個人の財務的な信用評価をスコアにする「FICO」というモデルでは提供できなかった仕組みだ。

エクスペディア、ダイソンらを顧客として躍進

アファームは、「経済的にあまり余裕はないが、分割による支払い能力はある」若年層に支持されるマーチャントと提携し、利用額を伸ばしてきた。たとえば、ミレニアル世代の心をワシ掴みにしているマットレスのキャスパーやアイウェアブランドのワービー・パーカー、トラベルサービスのエクスペディア、高級なアップル製品・アクセサリーを販売するシンプリーマック、最先端家電のダイソンなど、高品質の製品やサービスを高額で、主にオンライン上で提供する企業が多い。

特に注目されるのは、現時点でアファームのGMV(流通取引総額)全体の30%を占めるのが、米国で大人気のフィットネスマシンのペロトンであることだ。新型コロナウイルスによる自宅での巣ごもりにより、同社のフィットネスマシンの需要は急速に伸びた。そうしたエクササイズバイクやランニングマシンは軽く2000ドル(約21万8000円)を超えるものが多く、アファームを利用した割賦購入向けであると言える。

【次ページ】アファームは何が「新しい」?“秘中の秘”のスコアリングの仕組みとは

関連コンテンツ

あなたの投稿

PR

PR

PR