- 会員限定

- 2023/11/27 06:30 掲載

デジタルバンキングとは何か?(2023年版) 顧客が銀行へ求める「次世代金融サービス」

これまで通信キャリアやECサイト事業者、コンビニなどが「ネットバンク」や「コンビニATM」として新しい金融サービスを手がけてきた。これに対して、海外は一歩先に進んでおり、銀行が「デジタルバンク」としてこれらのサービスを手がけるとともに、デジタルウォレットやソーシャルメディア、各種Webサービスとの融合なども始まってきた。本記事では、デジタルバンキングとはそもそも何か、注目される理由、市場規模予測、今後の展望などを解説する。

小俣 修一(コマタ シュウイチ) 1979年、慶大大学院修了。 地域金融機関の企画部門に勤務後、コンパックコンピュータ、NTTソフトウェアを経て2005年アカマイ・テクノロジーズ社長、米国本社ヴァイスプレジデント、日本法人会長を歴任。16年ニッキン特別顧問、20年12月みんなの銀行社外取締役に就任。 欧米のデジタル・バンキングの事情に精通。国内の金融機関からデジタル戦略をテーマに、数多くセミナー依頼を受ける。

(Photo/Shutterstock.com)

「デジタルバンキング」とは何か?

デジタルバンキングとは、金融デジタル技術(フィンテック)により、365日24時間、一般企業システムやモバイルアプリなどでも振込や預金・貸付などの銀行業務操作を行えるデジタルな銀行業務処理を指す。すでにインターネット専業銀行(ネットバンク)やオンラインバンキングは存在しているが、デジタルバンキングはオープンバンキングとして「銀行(金融機関)以外の事業者も金融サービスを提供するようになる」点が従来とは大きく異なる点となっている。

デジタルバンクとは

デジタルバンキングを提供する事業者は「デジタルバンク」と呼ばれる。デジタルバンクは、デジタルで「銀行」を再デザインし、優れたUI/UXで商品・サービスを提供するものだ。さらに今までのネット銀行とは違い、「銀行ビジネス」そのものを再定義し、デジタルネイティブなアプローチで銀行としての新たな機能を創造していくものである。デジタルバンクとは「ネット経済でのバリューチェーンにも対応した金融サービスが提供できる」銀行のことなのである。

そして、ネオバンクやチャレンジャー・バンクといった新たなスタイルの事業者が登場し、市場をけん引している。この流れに対抗するため、自らデジタルバンクへの移行を目指す既存の伝統的金融機関も少なくない。

デジタルバンキング誕生の背景と意味

伝統的金融機関は、時代の変化や技術の進展を背景として、その姿を変容し続けてきた。古くは支店内取引を対象とした手書き帳簿から始まり、1960年代後半からは「機械化」に対応した「エレクトロニックバンキング」となり、他店との即時取引が可能になった。また、1990年代後半にはインターネットに対応した「オンラインバンキング」が登場し、支店外との即時取引にも対応した。

「デジタルバンキング」は、2013年頃に登場したとされている。フィンテックを活用することで「場所や時間、取引窓口を選ぶことなく銀行取引を可能」にしている。つまり、デジタルバンキングによって、銀行から見た取引の視点がチャネルからアクセスへ変化したとされる。日本の動向は、先進的な動きを見せる国と比べて3~4年ほど遅れているとも指摘されている。

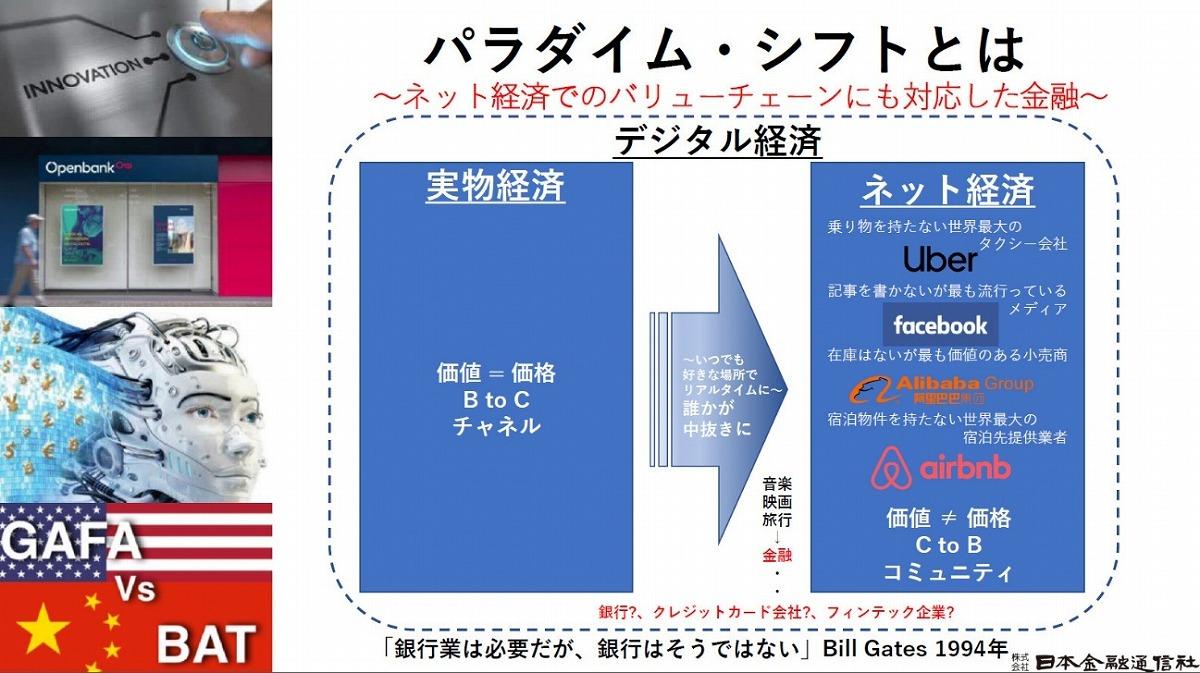

この動向は、「実物経済」と「ネット経済」の現状からも説明ができる。オンラインバンキングとデジタルバンキングとの間には、大きなパラダイムシフトが起きているのである。デジタル経済の軸足が「実物経済」から「ネット経済」へ移行しているのだ。

実物経済は、「価値」と「価格」が見合った関係にあったが、ネット経済では必ずしもそうではない。

たとえば、世界最大規模のタクシー事業を展開するUberは一台もタクシーを所有していないし、世界最大規模の宿泊先提供業者であるAirbnbは一軒も宿泊施設を持っていない。さらに、大規模小売店であるAlibabaも在庫は持っていないなど資産価値の考え方や売上の捉え方が違うし無料のサービスが横行するなど、「価値」と「価格」の関係性が変化している。

(出典:日本金融通信社 報道発表)

金融機関つまり銀行業務も例外なく、こうしたパラダイムシフトの影響を受けている。現在では、365日24時間のリアルタイムで取引可能な「ネット経済」のバリューチェーンに対応した金融サービスが求められているのである。

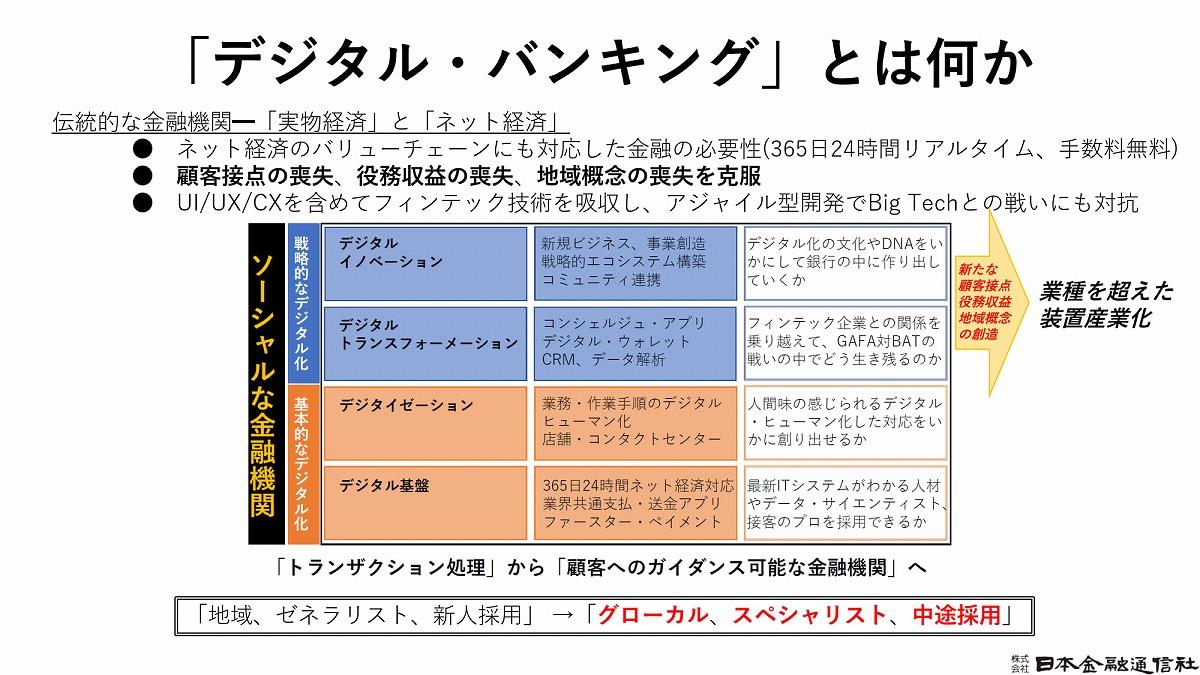

これに従来タイプの伝統的な銀行が対応するための手法とは何か? それは、パラダイムシフトによって喪失する「3点」、具体的には支店への来店がメインだった「顧客接点」、手数料無料の圧力を受ける「役務収益」、ネット展開による「地域概念」の喪失をデジタルバンキングへの変貌によって克服することが求められているのである。

(出典:日本金融通信社 報道発表)

デジタルバンク/ネオバンク/BaaSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR