- 会員限定

- 2021/02/12 掲載

日本総研が語る「オープンバンキング」、海外動向に見る“銀行API”の論点とは

銀行が保有する顧客データをオープンAPIで連携・活用し、新しいサービスを生み出す取り組みが「オープンバンキング」だ。この動きは、既存の銀行のビジネスモデルを変革し、金融の領域に新たなプレーヤーも呼び寄せている。日本総合研究所 調査部 理事長 翁 百合氏が、先行する英国、オーストラリアの最新動向も交えながら、日本におけるオープンバンキングの現状と課題、今後の展望を解説した。

フリーのテクニカルライター。コンシューマからエンタープライズまで、初心者向けの記事からテクニカルな解説記事、広告記事、企業取材記事などを手がける。執筆した書籍はこれまでに約80冊。オールアバウトでは「パソコンソフト」「ワード(Word)の使い方」「MS Officeの使い方」のガイドもつとめる。2008年からWordカテゴリーでのMicrosoft MVP。

個人ホームページ:http://www.makoto3.net/

facebook:http://ja-jp.facebook.com/inouekengo

翁 百合 氏

(出典:NII 金融スマートデータ研究センター・シンポジウム)

※本記事は、2020年12月14日に行われた「NII金融スマートデータ研究センター・シンポジウム」での講演内容をもとに再構成したものです。一部の内容は現在と異なる場合があります。肩書は当時のものです。

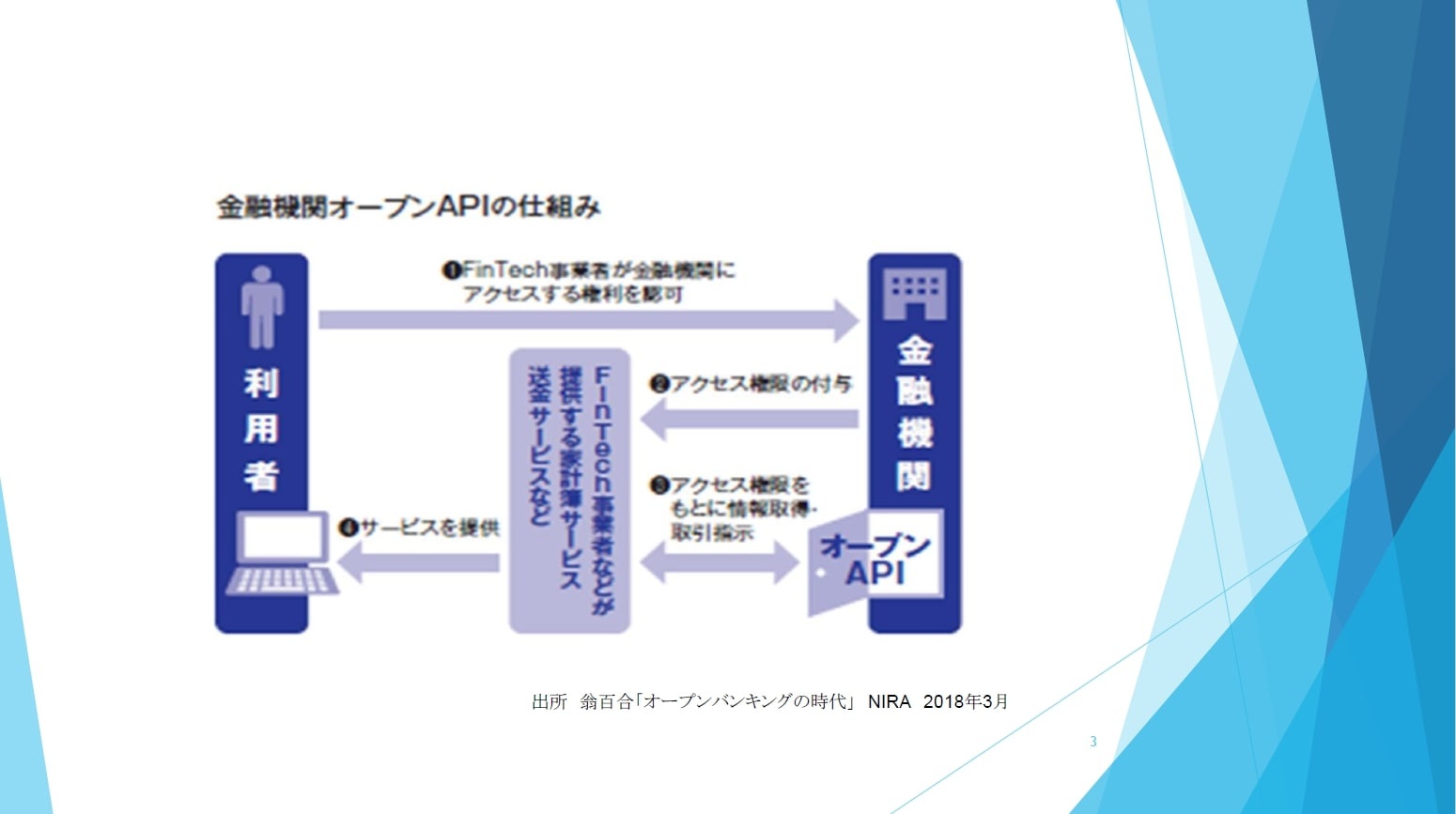

「オープンAPI」の銀行のビジネスモデルへの影響

API(Application Programming Interface)は、システム間でデータをやりとりする仕組みだ。このAPIを公開し、企業間で自由にデータのやりとりを可能にしたのが「オープンAPI」である。さまざまな企業間ですでにオープンAPIによるデータのやりとりが行われている。特に金融領域では2017年5月に成立した改正銀行法により、銀行に対して2020年5月までに(コロナ禍で10月に延長)オープンAPIを実装することが努力義務として課せられていたこともあり、この動きが加速している。

(出典:NII 金融スマートデータ研究センター・シンポジウム)

金融機関がオープンAPIにより銀行データとサービスを連携させ価値を生む「オープンバンキング」の潮流は世界的なものであり、銀行とフィンテック企業の間で、オープンAPIによるデータのやりとりが活発化している。翁氏は「銀行のビジネスに対する影響力が最も大きいのが、銀行のビジネスモデルへの影響です」と、次のように説明する。

「BaaS(Banking as a Service)やBaaP(Banking as a Platform)と表現されるような、銀行のビジネスをサービスとして提供する動きが活発化しています。たとえば、ドイツのソラリス銀行のように、フィンテック事業者にオープンAPIを提供することを目的とするような新しい銀行も、次々と登場しています」(翁氏)

そこで期待されるのが、銀行間の競争の活性化だ。これまで銀行業は、競争の乏しい産業だといわれていた。「口座保有には慣性が働く」といわれ、一度、口座を作ると、それが動くことはほとんどなかったのだ。

「しかし、オープンAPIを活用し、預金者のデータを分析し、その意思決定をサポートするようなアプリケーションが登場すれば、預金者が口座をスイッチするような動きも活発化するかもしれません」(翁氏)

日本においては、先述の通り2017年5月、銀行法が一部改正され、従来、家計簿アプリなどで銀行の預金情報収集に使われていたWebスクレイピング(Webデータ抽出)という手法が禁止され、代わりに銀行が提供するAPIの使用が推奨されることになった。

また、フィンテック事業者を登録制にし、安全を担保できる企業のみ事業が認可されることになった。その結果、安全性を確保しながら、APIでデータを利活用できる環境が整備されつつある。

オープンバンキング先進国、英国とオーストラリアの最新の取り組み

顧客の同意を得た上で、銀行が保有する顧客データをオープンAPIで連携・活用し、新たなサービスを生み出す取り組みがである「オープンバンキング」に、2014年頃から取り組んでいるのが英国である。「英国は、大手4行のシェアが85%(2017年時点)という極端な寡占状態ありました。そこで、銀行間の競争を促進する目的で、日本の公正取引委員会に当たる組織がオープンバンキングの旗振り役となって、オープンAPIの導入を促したという経緯があります」(翁氏)

2016年には民間団体がセキュリティなどに関するルールを体系化してオープンバンキングスタンダードを提示し、2018年にはFDATA(Financial Data and Technology Association)という民間団体が課題を整理した。

「そこでは、顧客自身がデータの所有者であることを認めたうえで、サードパーティはサービス提供時に顧客の同意が必要であるとされました。そして、データを(1)顧客が提供するデータ、(2)取引データ、(3)付加価値がついたデータの3種類に分け、その共有方法も整理されました。さらに、顧客が損失を被ったときの銀行とサードパーティ間の損失負担ルールなども検討されています」(翁氏)

(出典:NII 金融スマートデータ研究センター・シンポジウム)

政府が主導して、分野横断的にデータ利活用を進めているのがオーストラリアだ。2017年には政府からレポートが公表され、データ利活用についての法整備の必要性が提言されている。

「これに沿う形で、2019年からはCDR(Consumer Data Right)銀行セクターに適用し、顧客情報を有効活用できるようにしました。CDRとは、個人や中小企業が事業者に対して、自己のデータを自己の指図にしたがって他社に提供するように求めることができる権利のことです」(翁氏)

なお、情報を取得したフィンテック事業者も、顧客の指示にしたがって同様の情報を銀行などに提供する義務を負うという。

(出典:NII 金融スマートデータ研究センター・シンポジウム)

【次ページ】オープンAPIを巡る課金と銀行の業務範囲規制の見直し

あなたの投稿

PR

PR

PR